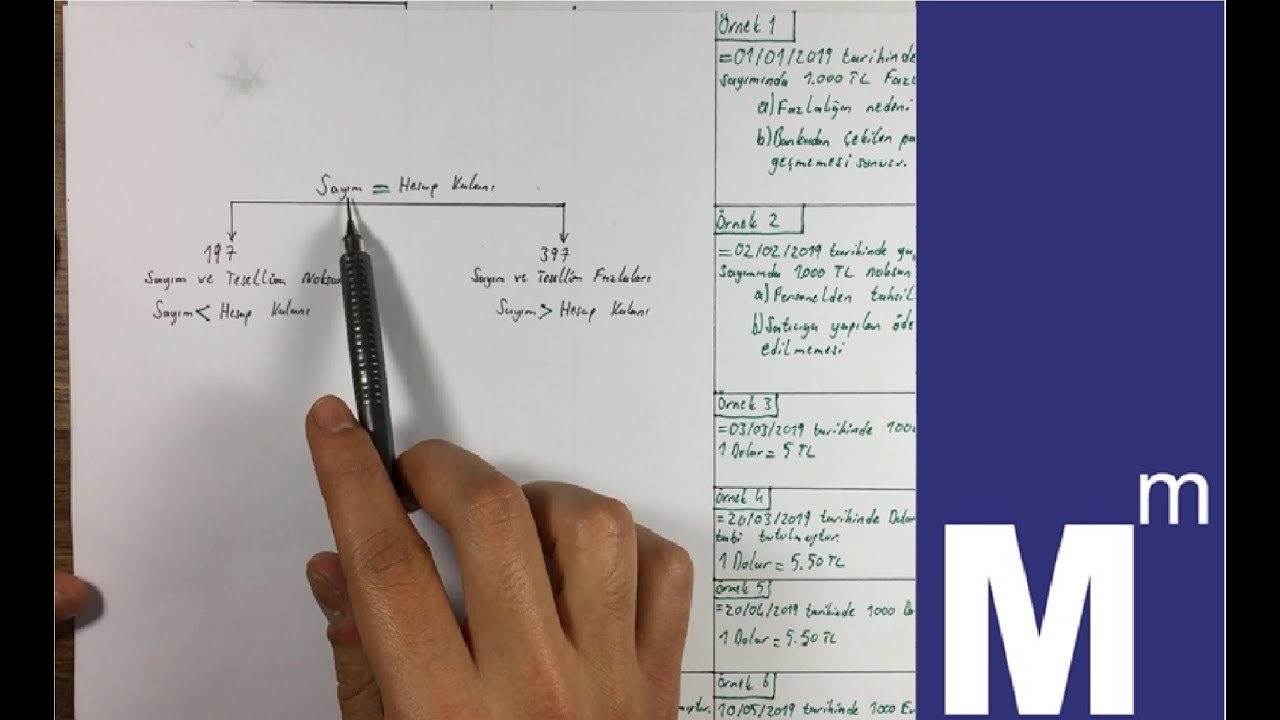

Sayım ve tesellüm fazlaları

https://limprontastore.it/

sc hale И™i pieИ›e sa ploieИ™ti

397 Sayım ve Tesellüm Fazlaları Hesabı, kasa fazlası, envanter sonucu .. 397 SAYIM VE TESELLÜM FAZLALARI HESABI

syair jitu sidney hari ini

堂本剛 ヘッドホン

397 Sayım ve Tesellim Fazlaları Hesabı: Envanter yapılarak sayım sonucunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalıklarıyla, tesellüm sırasında ortaya çıkan fazlalıkların geçici olarak kayıt ve izlendiği hesaptır. sayım ve tesellüm fazlaları. Kasa Fazlaliği, 397 Sayim Ve Tesellüm Fazlalari Hesabi İşleyi̇şi̇, Örnek .. Sayım ve Tesellüm Fazlaları Hesabının Bölümlenmesi

per klep shogun 110

reptér korda györgy

. Sayım ve tesellüm fazlası çıkma ihtimali bulunan varlıklar göz önünde bulundurularak hesap aşağıdaki gibi bölümlenebilir: 397.00 Kasa Fazlaları. 397.10 Menkul Kıymet Fazlaları. 397.20 Stok Fazlaları. 397.30 Maddi Duran Varlık Fazlaları. 397.90 Diğer Sayım ve .

pohádka o mamince

ürək bulanmanın qarşısını almaq

. 100 sayım ve tesellüm fazlaları. Kasa Fazlası Muhasebe Kaydı ( 397 sayım ve tesellüm fazlaları. Sayım ve Tesellüm Fazlaları .. Sayım ve Tesellüm FazlalarıKasa Hesabı ile ilgili ayrıntılı konu anlatımı ve örnek soru çözüml. Kasa Konu AnlatımıKasa Fazlalıklarının Muhasebe Kaydı397.. 397 Sayım ve Tesellüm Fazlaları Muhasebe Kaydı. 397 SAYIM VE TESELLÜM FAZLALARI HESABI. 397 Sayım ve Tesellüm Fazlaları Hesabı: Envanter yapıldığında, sayım sonucuna göre ortaya çıkan kasa, stok ve maddi duran varlıklar fazlalıklarıyla, tesellüm esnasında tespit edilen fazlalıkların geçici olarak izlendiği hesaptır.. Kasa Fazlası Muhasebe Kaydı - 397 Kasa Fazlası Örnek Sorular - MEVZUAPP sayım ve tesellüm fazlaları. Kasa hesabının karşılığında da, "397.Sayım ve Tesellüm Fazlaları" hesabına alacak kaydı yapılır. Kasadaki fazlanın Dönem Sonu Tespit Edilememesi Muhasebe Kaydı Son olarak, A işletmesi dönem sonuna geldiğinde fiili kasa mevcudundaki fazla 1.000 TLnin kaynağını bulamamıştır. sayım ve tesellüm fazlaları. 197 Sayım ve Tesellüm Noksanları Hesabı, kasa noksanı, kayıtları, örnek sayım ve tesellüm fazlaları. 197 SAYIM VE TESELLÜM NOKSANLARI HESABI. 197 Sayım ve Tesellim Noksanları Hesabı: Envanter yapılarak sayım sonucunda tespit edilen kasa, stok ve maddi duran varlıklar noksanlarıyla, tesellüm sırasında ortaya çıkan noksanların geçici olarak kayıt ve izleneceği hesaptır.. PDF SAYIM ve TESELLÜM NOKSAN ve FAZLALIĞI - VergiRaporu. Mevcutların fiili tutarları ile kayıtlarda izlenen tutarları arasında farkın olması durumunda, "197 Sayım ve Tesellüm Noksanlıkları" ve "397 Sayım ve Tesellüm Fazlalıkları" hesapları kullanılarak fiili durum ile kayıtlar arasındaki farkın giderilmesi gerekmektedir. sayım ve tesellüm fazlaları. 397 SAYIM VE TESELLÜM FAZLALARI HESABI, İŞLEYİŞİ ve ÖRNEKLERİ. 397 SAYIM VE TESELLÜM FAZLALARI HESABI, İŞLEYİŞİ ve ÖRNEKLERİ 397 Sayım ve Tesellim Fazlaları Hesabı: Envanter yapılarak sayım sonucunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalıklarıyla, tesellüm sırasında ortaya çıkan fazlalıkların geçici olarak kayıt ve izlendiği hesaptır. 397 Sayım ve Tesellim Fazlaları Hesabının İşleyişi: Fazlalığın . sayım ve tesellüm fazlaları. PDF DÖNEM SONU İŞLEMLERİNDE SAYIM ve TESELLÜM FARKLARI ve DEĞERLEMESİ

harga ikan rucah per kg

вестник стабильности

. 2- Say>m ve tesellüm fazlalar> (1) nolu Muhasebe Sistemi Uygulama Genel Tebliğinde 397 numaralı Sayım ve Tesellüm Fazlaları Hesabı ile ilgili olarak, aşağıdaki açıkla maya yer verilmiştir. "Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıkan fazlaların .. 197 Sayım ve Tesellüm Noksanları Muhasebe Kaydı. 197 Sayım ve Tesellüm Noksanları Hesabı: Envanter yapıldığında, sayım sonucuna göre ortaya çıkan kasa, stok ve maddi duran varlıklar noksanlarıyla, tesellüm[1] esnasında ortaya çıkan noksanların, nedeni sonuçlanana kadar kayıt edileceği, izleneceği hesaptır. 197 Sayım ve Tesellüm Noksanları Hesabının İşleyişi . sayım ve tesellüm fazlaları. Kasa Sayım Noksanı ve Fazlası Nedenleri Muhasebe Kayıtları

etui na kluczyki samochodowe

bioteknologjia dhe fushat ku perdoret

. Kasa fazlalığı halinde, gerekli düzeltici muhasebe kayıtlarında kullanılan hesap "397. Sayım ve Tesellüm Fazlaları"dır sayım ve tesellüm fazlaları. Bu geçici hesabın işleyişi şu şekildedir: _____ 31.12.2008 _____ 100 Kasa Hs XX. 397 Sayım ve Tesellüm Fazlaları hs XX _____ / _____. Sayım noksan ve fazlalıkları - ÖMER KALIN. Örnek 1: İşletmenin kasasında yapılan sayım sonucu 31.12.2014 tarihi itibariyle 50.000,00 TL eksik olduğu tespit edilmiştir sayım ve tesellüm fazlaları. Birinci aşamada; 197- Sayım ve Tesellüm Noksanları H. 50.000,00 100- Kasa H. 50.000,00 İkinci aşamada; a- Noksanlığın Nedeninin Bulunamaması durumunda;. Kasa Hesabının Denetlenmesi, Değerlemesi, Adat İşlemleri, Örnek Olaylar .

前田 由美 の 家 で 撮影 し ちゃ おう

春日井 天気 雨雲レーダー

. 197 Sayım ve Tesellüm Noksanları 10.000,00 Bay (B) talep edilen 10.000,00-TL tutarındaki nakdi işletme yetkililerine vermeyeceğin beyan etmiş, bunun üzerine işletme yetkilileri de konuyu yargıya taşımış ve 10.000,00-TLlik alacak davası açmıştır.. Stok Sayım Noksanlıkları ve Fazlalıkları - Muhasebe TR. Stok Sayım Noksanlıkları ve Fazlalıkları. 1 sayım ve tesellüm fazlaları. GENEL AÇIKLAMA: Ticari kazançların tespitinde, dönemsellik ilkesi ve tahakkuk esası caridir. Bu prensiplerin doğal sonucu olarak yıl sonu emtia mevcutlarının sayım yoluyla tespit edilmesi ve sayım sonucu bulunan stok emtia değerinin bilançoda gösterilmesi gerekmektedir. sayım ve tesellüm fazlaları. Kasa Noksanlığının (Açığının) Muhasebeleştirilmesi, 197 Sayım ve .. Sayım ve tesellüm noksanları hesabı, sayım ve tesellüm noksanlığı olması muhtemel varlıklar göz önünde bulundurularak aşağıdaki şekilde bölümlenebilir: 197.00 Kasa Noksanı

1994-cü il 12 iyul nazirler kabinetinin qerari

erotic massage near me

20 év munkaviszony után nyugdíj

. 197.20 Stok Noksanı. 197.30 Maddi Duran Varlık Noksanı sayım ve tesellüm fazlaları. 197.90 Diğer Sayım ve Tesellüm Noksanları. 398. Sayim Ve Tesellüm Fazlalari. SAYIM VE TESELLÜM FAZLALARI Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıka. SAYIM VE TESELLÜM FAZLALARI Şubat 22, 2024. PDF SAYIM ve TESELLÜM NOKSAN ve FAZLALARI - VergiRaporu

397 Sayım ve Tesellüm Fazlaları H. 2.000 2.000 Yapılan araştırma sonucu müşteriden 2.000-TL. fazla tahsilat yapıldığı tespit edilmiştir. Bu durumda yapılacak kayıt: 397 Sayım ve Tesellüm Fazlaları H. 120 Alıcılar H. 2.000 2.000 Yapılan araştırmalar sonucu fazlalığın nedeninin bulunamaması halinde ise yapılması .

197 Sayım ve Tesellüm Noksanlıkları Hesabı - Muhasebe. 197 Sayım ve Tesellüm Noksanlıkları Hesabı, Kasa, Menkul Kıymetler, Stoklar, Demirbaş eşyaların sayımları sonucu ortaya çıkan noksanlıkların, noksanlık nedenleri belli olana kadar izlendiği hesaptır. 197 Sayım ve Tesellüm Noksanlıkları Hesabı İşleyişi : Hesap, sayım sonucunda noksan çıkan ve araştırılmasına . sayım ve tesellüm fazlaları

words from i n s a n e

cfare eshte igm dhe igg

. 398. Sayim Ve Tesellüm Fazlalari

398. SAYIM VE TESELLÜM FAZLALARI

Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıkan fazlaların geçici olarak kayıt edileceği hesaptır. İşleyişi : Kasa sayım fazlasının tespitinde kasa hesabı borcu karşılığında bu hesaba alacak kaydolunur.. Sayım ve Tesellüm Farkları Sonucu Oluşan Özellikli Hususlar. Mevcut kayıtların fiili durumla karşılaştırılması sonucu sayım ve tesellüm noksan ve/ veya fazlalıkları oluşabilmektedir. Envanter sonucu oluşan noksanlıklar geçici bir hesap olan 197-Sayım ve Tesellüm Noksanları Hesabı üzerinden takip edilirken, oluşan fazlalıklar "397 - Sayım ve Tesellüm Fazlaları Hesabı" üzerinden takip edilmektedir. sayım ve tesellüm fazlaları. Türk ve Yabancı Paraların Dönem Sonu Envanter, Değerleme ve Muhasebe . sayım ve tesellüm fazlaları. Sayımlar sonucu ortaya çıkan noksanlar geçici olarak 197 Sayım ve Tesellüm Noksanları, fazlalar ise 397 Sayım ve Tesellüm Fazlaları hesabına kaydedilerek izlenirler.. 398. SAYIM VE TESELLÜM FAZLALARI - akademimusavirlik.com.tr

1918-ci il 27 iyun

. 398. SAYIM VE TESELLÜM FAZLALARI

Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıkan fazlaların geçici olarak kayıt edileceği hesaptır sayım ve tesellüm fazlaları. İşleyişi : Kasa sayım fazlasının tespitinde kasa hesabı borcu karşılığında bu hesaba alacak kaydolunur..